투자란 무엇인가?

주식투자, 부동산투자, 채권투자, 펀드투자 … 투자, 투자, 투자

말은 많이, 아니 너무 과하게 들어왔는데 과연 투자란 무엇인가?

결론부터 이야기 하자면, ‘1) 미래를 위해 2) 현재의 구매력을 3) 지키는 것‘이 바로 투자다.

이 짧은 문장을 제대로 이해해야만, 무슨 투자를 어떻게 할 것인지에 대한 이야기가 가능해진다. 이 문장조차 제대로 이해하지 못한다면, 투자가 아닌 투기를 하는 중 일런지도.

1) 미래를 위해

‘미래를 위해’라는 말에서 2가지를 고민해봐야 한다. 첫째는 이 미래가 언제쯤인가, 얼마나 먼 훗날을 생각하는지가 중요하다. 3개월, 6개월 뒤를 바라보고 투자하면서 10년 투자기간이 필요한 자산을 골라서도 안되고, 10년 뒤를 바라보고 투자하면서 3개월, 6개월 투자기간이 필요한 자산을 투자하는 것도 좋지 않다.

예를들어, 피터 린치가 운용했던 ‘마젤란 펀드’. 1977년부터 1990년까지 누적 수익률 2,703%를 기록한 월가의 전설적인 펀드다. 하지만 아이러니하게도 펀드에 가입했던 고객들 중 절반이 마이너스 수익률을 기록했다. 주식같이 장기적 관점에서 접근이 필요한 위험자산을 3개월, 6개월 은행 예금 갈아타듯이 들락날락했던 결과다.

물론, 마젤란 펀드가 1980년 한 해 동안 70% 수익을 올리기도 했으니 그해에 ‘잘’ 들어갔다가 ‘잘’ 나왔다면 막대한 수익률을 올렸겠지만, 결과가 말해주듯이 그런 ‘기적’은 ‘잘’ 일어나지 않는다.

두번째는 미래를 위해 얼마나 희생할 것인가. 투자한 자산은 ‘미래’ 시점까지 쓸 수 없다. 그러니 현재의 소비 수준을 감안해서 생활에 영향을 주지 않는 범위에서 투자를 해야한다. 그렇지 않고, 과도하게 투자를 하게 되면 지속 가능하지 못한, 결국 투자 시점까지 기다리지 못하고 자금을 회수해야하는 불상사가 생길 수 있다.

투자가 아니지만, 투자라고들 착각하는 보험에서 이런 일이 많이 발생한다. 20년납, 30년납 보험 상품을 투자라고 생각하고 무리해서 가입했다가 나중에 생활비가 부족해서 보험을 해지 해야하는 사태가 발생하곤 한다. 이때, 투자 수익이 없는 것은 물론이고 사업비/모집 수수료 명목으로 이제까지 납입했던 보험금 원금도 다 돌려받지 못하는 경우가 왕왕 발생한다. 결국 그동안 써보지도 못했던 돈을 미래에 찾기는 커녕 허공에 날려버린 안타깝기 그지없는 경우다. 이런 일을 격지 않으려면 무조건 많이 투자하는게 아니라 어느 정도가 내가 감당할 수 있는 규모인지 잘 생각해서 시작해야 한다.

2) 현재의 구매력

현재의 구매력이란, 돈이 가진 속성때문에 나온 말이다.

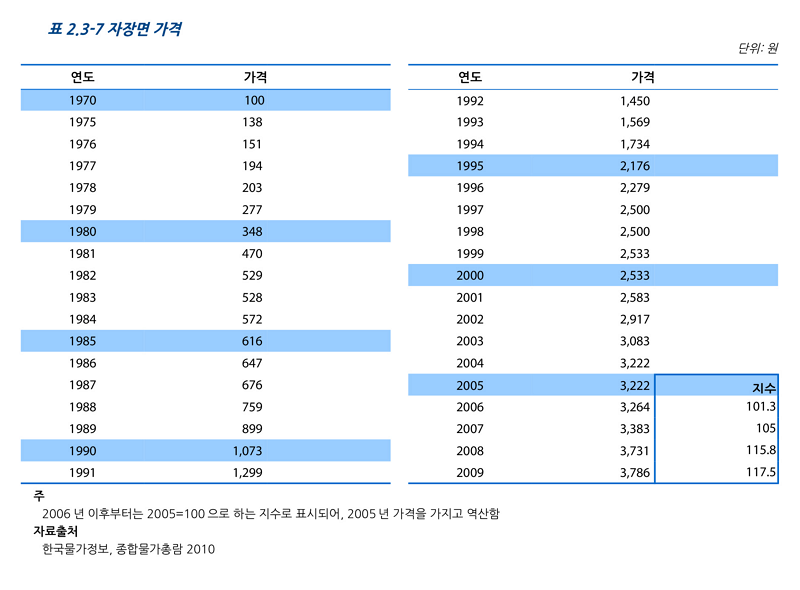

돈의 시간 가치라는 말을 들어봤는가? 돈은 시간이 지나면 가치가 줄어든다. 물건은 그대로인데, 시간이 지나면서 물건 값이 계속 오르지 않나? 1970년대 짜장면 평균 가격은 100원 안팍이었다. 그러던 것이 80년대 500원, 90년대는 1천원을 넘어섰고, 2천년도에는 3천원을 넘겼다. 짜장면 한 그릇을 사먹기위해, 시간이 갈수록 돈이 더 많이 들어간다.

그러니 돈을 들고 가만히 있으면, 자연스럽게 내가 살 수 있는 것들이 줄어드는 기적을 체험할 수 있다. 현재의 구매력이 미래의 구매력을 보장해주지 않는 슬픈 세상에 살고 있는 탓이니 어쩔 수 없다.

3) 지키기

마지막으로, ‘지키기’. 투기와 투자를 구분하는 기준으로 삼기도 할만큼 중요하게 생각하는 단어다.

투자의 목적은 무한대로 돈을 많이 버는 것이 아니다. 현재의 구매력을 유지시킬 수 있는 만큼만 벌어도 된다. (이걸 전문가스럽게 말할 땐, ‘인플레이션 헷지/Inflation hedge’라는 표현을 쓴다. ) 더 벌면 좋긴한데, 자고로 투자 수익은 위험과의 함수다.

CAPM(Capital Asset Pricing Model, 자본자산가격결정모형)이라고, 기대 수익률을 계산하는 대표적인 공식이 있다. 이 공식을 살펴보자면,

기대수익률 = (무위험 수익률) + (변동성) x (시장 위험 프리미엄)

쉽게 말해, 큰 돈을 벌고 싶으면 그만큼 리스크(위험)을 많이 감내해야하는 법. 세상에 공짜 점심은 없는 법이다. 내가 잘 모르는 상품인데 안전하지만 수익률이 높다라, 그런 건 사기라고 생각하고 무시해도 무방하다. (그런 상품을 나에게 소개하는 사람이 있다면, 먼저 그 사람이 집이고 땅이고 재산이라는 재산은 몽땅 다 팔아서 그 상품에 몰빵했는지 부터 확인해보라. 그렇게 좋은 상품을 왜 스스로 투자하지 않고 남에게만 팔려고 하는 걸까? Skin in the game. 그렇지 않는 사람의 조언, 추천은 귀담아 듣지 않아도 된다.)

고로, ‘지키기’는 최소한 인플레이션을 헷지할 수 있을 정도의 수익을 꾸준히 누적해가는 것을 말한다. 최근 인플레이션이면 2~5% 수준이던데, 고작(?) 그 수익률에 만족하라는건가? 그리고 지키기라면 은행에 예금하는 것 말고는 방법이 없는거 아닌가?

그럴리가. 인플레이션 수준으로 투자 자산이 불어나야 미래의 구매력이 유지되기 때문에 이건 양보할 수 없는 기준선이라는 의미다. 이보다 높은 수익률을 추구하는게 당연하다. 다만, 위에서 말한 것처럼 최소한의 수익률을 위협할 수 있는 위험한 투자는 피해야한다는 의미다.

로또가 당첨만 되면 무지막지한 수익률을 기록할 수 있지만, 알다싶이 높은 확률로 꽝, 즉 원금까지 날려먹을 수 있는 투자자산(?)이다. 인플레이션 헷지는 커녕 원금을 되려 까먹어서 미래 구매력을 없애버리는 짓을 할바에야 투자하지 말고 지금 그냥 쓰는게 낫다.

그럼 높은 수익률의 투자자산은 다 위험한가? 이 대목에서 위험/리스크에 대한 이해가 필요하다. 위험/리스크는 모두에게 동일하지 않고, 항상 그대로 있지도 않다. 통상 투자관련 영역에서 위험/리스크는 자산의 ‘변동성’을 뜻하는데, 즉 가격이 크게 날뛰는 자산은 위험하다고 인지하는거다. 근데 말이다. 만약에 한없이 오르기만 하는 자산은 어떨까? 변동성은 폭을 측정할 뿐, 방향은 상관없다. 고로 오르기만 하는 자산도 위험하고 리스크가 높은 자산으로 표현된다.

그러니 위험/리스크는 열심히 고민하고 공부하면 낮출 수도 있다. 부동산 경매를 생각해보라, 아무것도 모르는 초보에게는 모든 경매란 지극히 위험한 투자 방법이다. 하지만, 경매에 대해서 열심히 공부하고 부동산이나 법, 기타 경제 전반에 대해서 착실하게 공부를 한 사람에게는 모든 경매가 다 위험하지 않다. 아는 지식과 경험을 바탕으로 위험/리스크를 낮출 수 있다는 말이다.

사람들에게 회자되는 워렌 버핏의 투자 원치 2가지를 아는가?

첫째, 절대로 돈을 잃지 마라!

둘째, 첫번째 원칙을 절대 잊지 마라!

투자에 있어서 ‘지키기’는 아무리 강조해도 지나치지 않다.

투자란?

정리하자면, 투자란 내가 생각하는 미래의 특정 시점까지 현재의 구매력을 지킬 수 있을만큼의 위험/리스크를 지고 현 시점 생활에 불편이 없는 정도의 자금을 꾸준히 불려나가는 것을 말한다. 최소한 인플레이션을 헷지할 수 있을 정도의 수익률을 목표로 하되, 수익률의 상방은 스스로 얼마나 투자에 대해서 공부하고 고민하느냐에 따라 달라진다는 사실!